É comum que muitas pessoas tenham dúvidas sobre o que é balanço patrimonial, como ele funciona, entre outras finalidades dessa importante ferramenta.

De antemão, se você deseja saber o que é balanço patrimonial, essa é uma ferramenta muito importante para fazer uma melhor gestão financeira de uma empresa.

Para saber o que é balanço patrimonial, como ele funciona, entre outras informações, siga atento a leitura desse artigo!

Afinal, o que é balanço patrimonial?

Em primeiro lugar, o balanço patrimonial é uma ferramenta que faz parte de toda empresa, seja ela de pequeno, médio ou grande porte.

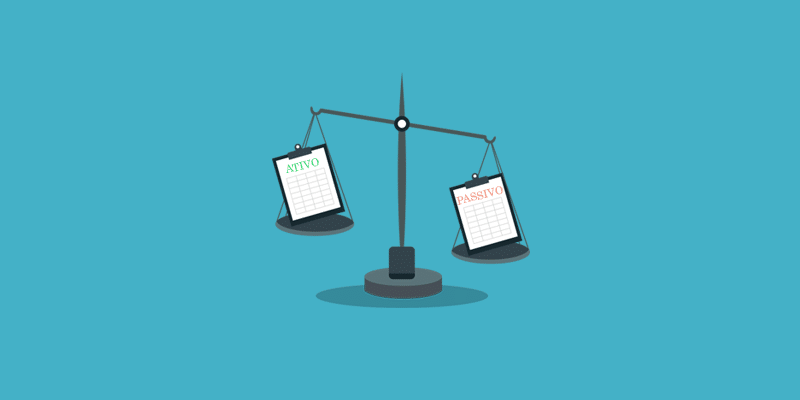

Assim, como o próprio nome já sugere, o balanço patrimonial busca estabelecer uma verificação do equilíbrio entre o que a empresa tem, e o que ela “precisa” ter.

Nesse dever é possível encontrar as dívidas e obrigações fiscais comuns, do cotidiano de um negócio.

Entretanto, caso a empresa não esteja de olho no como esses fatores estão equilibrados, é bem provável que a empresa acabe se desregulando financeiramente.

Desse modo, ao acabar contraindo mais dívidas do que lucros, por exemplo, a empresa pode acabar comprometendo o seu futuro.

Caso ela tenha um quadro difícil, é possível analisar quais bens possui e liquidar alguns deles para poder quitar ou até mesmo investir no crescimento da empresa.

Contudo, é fundamental ressaltar que nem só o que a empresa lucra acaba entrando no balanço, dessa forma, precisa constar ali todas suas posses, responsáveis por compor o patrimônio em si.

Dessa forma, o balanço patrimonial é muito mais que um simples controle do fluxo de caixa.

Embora o fluxo de caixa seja importante, ele não engloba todas as coisas que a empresa possui.

Sendo assim, é por esse motivo que o balanço patrimonial é muito mais completo do que parece, ele ajuda a empresa na situação geral em que ela se encontra.

Como funciona

O balanço patrimonial é um documento pelo qual as empresas divulgam os números referentes aos seus ativos, passivos e patrimônio líquido.

Além disso, campanhas de capital aberto, como ações negociadas dentro de investimentos na Bolsa de Valores, são obrigadas a divulgar o balanço patrimonial de forma trimestral.

O balanço patrimonial precisa ser feito diretamente no Formulário de Informações Trimestrais (ITR) e de forma anual no Formulário de Demonstrações Financeiras Padronizadas (DFP).

Dessa maneira, qualquer pessoa consegue conferir qual a situação atual da empresa na qual investe, ou pensa em investir em um trimestre específico, ou consolidado no ano.

Como o nome já sugere, as DFPs costumam ser padronizadas, ou seja, o que significa que todas as organizações classificam e estruturam as informações da mesma forma, inclusive os dados que são referentes ao balanço patrimonial.

Isso acaba tornando a experiência de quem é responsável por analisar múltiplas empresas muito mais simples.

Isso porque tem como encontrar rapidamente todas as informações desejadas, e a partir disso comparar os dados de diferentes companhias, liquidez e etc.

Nesse sentido, os ITRs e DFPs dividem em dois grupos quais são os números do balanço patrimonial.

- Balanço Patrimonial Ativo – BPA

- Balanço Patrimonial Passivo – BPP

Balanço Patrimonial Ativo

A princípio, um ativo é um bem ou direito que uma empresa possui.

Esse é considerado um recurso, em tese útil e necessário para ajudar a empresa a obter seus benefícios econômicos futuros.

Por exemplo, o dinheiro em caixa se trata de um ativo necessário para poder pagar os funcionários que executam suas rotinas administrativas, operacionais e financeiras do negócio.

Entretanto, existem diferentes modelos de ativos, e o balanço patrimonial os divide entre ativo circulante, os bens e direitos que possuem maior liquidez.

Ou seja, eles podem ser convenientes em dinheiro com mais rapidez e facilidade, e ativos não circulantes com menor liquidez.

Balanço Patrimonial Passivo

O balanço patrimonial passivo, por outro lado, é considerado uma obrigação, como por exemplo, as dívidas e contas a pagar.

Enquanto o balanço ativo se trata de um recurso disponível para uso, o passivo é um elemento que representará uma saída dos recursos, e consequentemente a diminuição do ativo.

Assim como mostramos no caso anterior, o balanço patrimonial passivo acaba dividindo as obrigações entre circulante.

No qual seu vencimento acontece dentro do prazo de 12 meses, e não circulante, que pode ser pago em um prazo superior a 12 meses.

Os ativos e passivos circulantes e não circulantes costumam ser divididos em outras subcategorias, que em breve apresentaremos.

É fundamental acrescentar que as empresas listadas na Bolsa de Valores ajudam a acrescentar no balanço patrimonial passivo, o patrimônio líquido.

O patrimônio líquido é o que sobra ao diminuir o passivo do ativo de uma determinada empresa.

Principal diferença entre balanço patrimonial consolidado e individual

Primeiramente, nas demonstrações financeiras (DFs) onde é possível encontrar o balanço patrimonial, você pode notar que existem duas seções: as DFs individuais e DFs consolidadas.

Dentro de cada uma delas, existem diferentes balanços patrimoniais:

A principal diferença é que o balanço consolidado traz as informações referentes à empresa principal, e também as subsidiárias (que são controladas pela empresa principal).

Enquanto os números do balanço individual se referem apenas a “empresa mãe”.

Entre os investidores, o mais comum é usar as informações consolidadas na análise, afinal, isso é o que dá uma visão mais realista da posição financeira de uma campanha.

O balanço patrimonial individual tende a ser considerado em casos no qual as subsidiárias costumam atuar em segmentos diferentes da empresa principal, dessa forma, não sofrem grandes intervenções de sua controladora.

Função do balanço patrimonial

Agora que você já sabe o que é balanço patrimonial entre outras informações importantes, chegou a hora de descobrir como ele funciona.

A princípio, o balanço patrimonial serve para que um investidor consiga entender qual é a situação financeira da empresa em um determinado período de tempo.

Essa informação é importante para ajudá-lo em sua decisão de investimento.

Especialmente se ele comparar o balanço feito no último trimestre, comparando com os números referentes aos trimestres anteriores.

As companhias não costumam divulgar apenas o ativo total e o passivo total, mas sim um detalhamento maior das partes responsáveis por compor cada um.

Isso permite que o investidor entenda quais são os principais bens, direitos e obrigações que cada empresa tem.

Como funciona

Ele pode saber, por exemplo, qual o percentual do ativo é feito em curto prazo, quanto dinheiro existe em caixa, em contas a receber, estoque e etc.

Quanto ao passivo, existem diversos tipos de obrigações que uma organização precisa ter, assim, o balanço patrimonial destrincha essas categorias.

Relacionando o perfil do passivo ao perfil do ativo, é possível entender melhor sobre o endividamento e saúde financeira da empresa naquele determinado momento.

Em algumas situações, o investidor consegue conferir o balanço para conseguir avaliar se é mais provável que a organização distribua bons dividendos.

Ou então use os lucros para conseguir equilibrar sua situação financeira.

É claro que todas essas análises acabam exigindo do investidor algum conhecimento em administração e gestão financeira.

Sem compreensão e referências sobre como as grandes organizações controlam seus compromissos e recursos, os números presentes em um balanço patrimonial dizem pouco.

É importante dizer que explicamos nesse artigo para que serve o balanço , com base na visão dos investidores.

No caso de empresas, esse é um documento fundamental de organização de finanças e transparência, contudo, antes disso se trata de uma obrigação.

Campanhas de capital aberto precisam enviar todos os formulários trimestrais (ITRs) e anuais (DFPs) para a Comissão de Valores Imobiliários e divulgá-los para seu público em geral.

Ou seja, isso significa que você pode encontrar o balanço patrimonial de qualquer empresa que esteja listada na bolsa.

Uma vez que a transparência dessa ferramenta é uma premissa fundamental para as companhias de capital aberto.

Como encontrar o balanço patrimonial de uma empresa?

Não adianta nada apenas divulgar o balanço patrimonial se o documento não estiver disponível para o acesso do público, não é mesmo?

Sendo assim, você consegue acessar as informações sem dificuldades por meio de duas fontes confiáveis, nas quais apresentaremos a seguir.

1- Site oficial da B3

Uma das formas de encontrar o balanço patrimonial de uma empresa é acessando o site oficial da B3, ou seja, a Bolsa de Valores brasileira.

No site você encontra uma sessão chamada de “empresas listadas”, assim, você consegue acesso pela página inicial do site na opção “Acesse rápido”.

Selecione a inicial da empresa na qual pretende analisar e encontre o nome na lista, caso prefira digite o nome na caixa de busca.

Ao conseguir acessar a página da companhia, você só precisa clicar na opção “Relatórios Estruturados”.

Dentro dessa seção você consegue encontrar tanto às ITRs, formulários divulgados trimestralmente, quanto às DFPs que são divulgadas ao fim de cada exercício (ano).

Ao selecionar o questionário requisitado, o site vai abrir uma janela nova.

Você encontrará duas caixas de seleção, na da esquerda opte entre DFs Consolidadas e Individuais.

Já na da direita escolha entre as opções Balanço Patrimonial Ativo ou Balanço Patrimonial Passivo.

Por fim, no canto superior direito da tela, existe um botão que permite salvar o formulário no modelo PDF, caso você prefira esse formato ou deseje aguardar ou imprimir o documento.

2- Site com relações com investidores

O motivo da transparência, no qual deve ser seguido por todas as empresas listadas na bolsa, ajuda a motivar a divulgação não apenas do balanço patrimonial, mas também de diferentes informações.

Por esse motivo, companhias de capital aberto mantêm os sites de relações com investidores (RI).

Dessa forma, digite no Google “Nome da empresa + RI” para conseguir encontrá-lo, veja abaixo alguns exemplos:

- ri.magazineluiza.com.br

- ri.camilalimentos.com.br

No site acesse a opção chamada “Central de Resultados” e selecione um período (trimestral ou anual) para poder analisar, dessa forma, o documento será baixado em PDF.

As empresas podem divulgar as mesmas informações em diferentes formatos, como por exemplo: PDFs com apresentações, gráficos e imagens.

Porém, se você baixar uma ITR ou DFP, elas precisam estar em um formato padronizado, além disso, desse jeito é mais fácil encontrar o que está procurando.

Elementos

Agora vamos te explicar quais elementos você pode encontrar no balanço da empresa que você pretende analisar.

Informações do balanço patrimonial ativo

Como explicamos anteriormente, as informações divididas entre Balanço Patrimonial Ativo e Balanço Patrimonial Passivo.

O ativo é composto por bens e direitos da empresa, esses são os recursos que de forma direta ou indireta ajudam a empresa a produzir seus produtos ou serviços e conseguir receitas a partir disso.

Dessa forma, o balanço exibirá uma lista dos itens com seus respectivos valores, o primeiro item se trata do “Ativo total” que é uma soma de todos os recursos.

O Ativo Total é composto, como já falamos ao longo desse artigo, por Ativo Circulante e Ativo Não Circulante, assim, o balanço patrimonial detalha cada um deles.

Ativo circulante

O ativo circulante se trata do modelo transformado em dinheiro em curto prazo.

Você consegue encontrar o valor referente ao ativo circulante, assim como seu detalhamento em categorias como por exemplo:

- Caixa e equivalentes de caixa

- Despesas antecipadas

- Tributos a recuperar

- Estoques

- Contas a receber

- Aplicações financeiras

- Outros

Essa categorização segue um padrão, contudo, nem todas as empresas têm o mesmo modelo de recursos.

Algumas acabam optando por detalhar essas informações em subitens, como “Clientes” e “Outras Contas a Receber” dentro de “Contas a Receber”.

Ativo não circulante

O ativo não circulante se trata do modelo não convertido em dinheiro de forma rápido e simples, ou seja, neste caso ele possui menor liquidez.

O balanço patrimonial mostra o valor total referente ao ativo não circulante, dessa forma, lhe detalhes nas seguintes categorias:

- Intangível

- Imobilizado

- Investimentos

- Ativo Realizável a Longo Prazo

Assim como no caso acima, esses itens podem ser subdivididos, assim, oferecendo ao investidor um detalhamento maior a respeito do que compõe o ativo não circulante da companhia.

Objetivo do balanço patrimonial

O balanço é um dos levantamentos mais importantes para se ter uma boa gestão financeira.

Contudo, na prática para o que serve o balanço patrimonial afinal? De forma simples, ele consegue listar tudo que o seu negócio tem e tudo que ele deve.

Dessa maneira, o balanço financeiro de uma determinada empresa ajuda seus líderes a entender quanto dinheiro poderia sobrar caso vendesse todos seus bens e pagasse todas as dívidas.

A finalidade de um balanço patrimonial, entretanto, não se resume apenas a apenas um indicador da saúde financeira de um negócio.

Na verdade, esse documento oferece as bases para circular as taxas de retorno dos investidores, assim como avaliar a estrutura de capital de uma empresa.

Ao aprender como fazer um balanço patrimonial, a empresa consegue ter em mãos um desenho detalhado do que a empresa possui, o que a empresa deve, além do valor que foi investido por sócios ou acionistas.

Além disso, os balanços podem ser usados de forma individual ou em conjunto com diferentes demonstrações para fazer análises mais profundas sobre a gestão financeira de uma empresa.

Assim, fazendo um direcionamento estratégico e a definição de metas para cumprir dentro de um negócio.

Quando fazer

O balanço de uma empresa se trata de um levantamento de dados que não pode faltar em seu negócio, ou seja, é por esse motivo que ao final de um ano de trabalho, esse balanço precisa ser feito.

Ele é produzido normalmente todo final de ano, assim, antes de finalizar o exercício para poder ser apresentado no início do ano seguinte.

No Brasil, o balanço patrimonial é obrigatório para todas as organizações, exceto as que se enquadram no simples nacional.

A dica então é conferir com seu contador ou sua assessoria contábil para se certificar de qual situação a sua empresa se encaixa e consequentemente quais são as suas obrigações.

Estrutura

Por se tratar de um documento exigido por lei, acabou sendo criado um padrão de estrutura do balanço patrimonial: Ativo e passivo, assim como o patrimônio líquido são informações que precisam fazer parte do documento.

Afinal, como montar um balanço patrimonial de uma empresa? A princípio, é necessário que o represente contábil reúna todos esses dados requisitados, assim, referentes ao ano exercido em questão.

O balanço de empresas normalmente incluí datas (início e fim) na qual os dados se referem, assim como um detalhamento bem feito dos ativos, passivos e do patrimônio líquido, assim como mencionamos antes.

Veja abaixo de forma mais detalhada sobre esses fatores:

Patrimônio líquido

O patrimônio líquido, basicamente é tudo aquilo que a empresa possui como seu capital próprio.

Ou seja, se trata de uma soma de todos os recursos, assim como os valores investidos pelos sócios, capital social, reservas de lucros, entre outros fatores.

Seu cálculo é bem simples: Trata-se das diferenças entre ativos e passivos.

Esse modelo normalmente costuma ser um índice financeiro, isso porque indica o retorno financeiro dos acionistas e sócios, assim como outras fontes de recursos, como reservas contábeis e ajustes contábeis.

Ativos

Basicamente, os ativos de uma empresa são tudo aquilo que ela possui, ou seja, bens, direitos, recursos e dinheiro em caixa.

Basicamente, tudo que pertence ao seu patrimônio e possa gerar algum valor econômico.

Esses ativos representam todos os recursos de uma empresa, sejam eles referentes ás receitas presentes.